Comment saisir une écriture comptable?

Nous supposons avant d'écrire cet article que vous disposez déjà d'un outil de gestion pour votre CSE. Si ce n'est pas le cas, vous pouvez

nous contactez pour demander des informations sur nos solutions pour CCE / CE

ou bien lire notre article concernant

le choix important pour s'équiper des outils nécessaires.

Une écriture comptable pour le CSE ou comité d’entreprise représente la matière première de tout logiciel de gestion comptable pour le CSE ou CE.

Pas de panique, la plupart des écritures sont automatique.

Mais parfois certains cas nécessitent aux élus du CE - CSE d’effectuer une écriture manuelle. Ce document a pour but de vous aider et vous donner quelques cas précis.

Ce document n’est qu’une aide, en aucun cas Pronis ne pourra être tenu responsable d’une éventuelle erreur quant au cas réel du comité social et économique.

Nous conseillons vivement aux CE – CSE de se rapprocher d’un expert.

Sélectionnez le menu "écritures manuelles"

Les règles de base d'une écriture comptable

Toute écriture comptable du CE / CSE doit s'effectuer dans le respect de certaines règles :

* suivre le principe de la comptabilité en partie double : le total du débit et le total du crédit doivent s'équilibrer (même montant) ;

* être justifiée par un événement économique souvent une pièce comptable, par exemple une facture dans le cas de la facturation d’un fournisseur ;

* chaque montant de l'écriture doit être affecté à un compte inscrit dans le plan comptable ;

* être datée.

Les écritures comptables sont ensuite reportées dans le Grand livre qui contient le détail des opérations compte par compte. C'est à partir des mouvements portés dans le Grand Livre Comptable que sera produite la balance qui servira à bâtir les documents comptables officiels (bilan, compte de résultat, annexes)

Ajouter une écriture comptable dans notre logiciel

Le menu "écritures manuelles"

Pour ajouter une écriture comptable dans le logiciel de gestion CE CSE Pronis Loisirs, cliquez sur « Gestion» puis sur « Ecritures manuelles ».

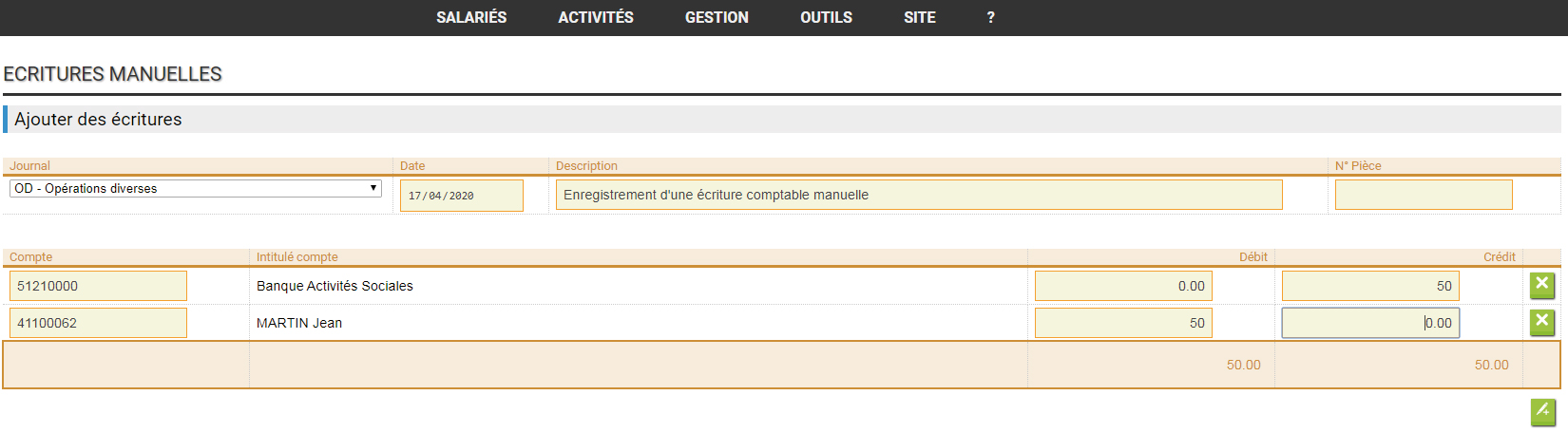

Pronis affiche la liste des écritures manuelles déjà effectués. Vous pouvez modifier celle-ci en cliquant sur l’écriture concernée. Pour ajouter une écriture cliquez sur

![]() .

.

Pronis ouvre une nouvelle page, dans la section écriture cliquez une seconde fois sur

![]() .

Choisissez le compte comptable puis cliquez sur le numéro. Vous pouvez à présent renseigner le champ débit ou crédit, puis recommencez l’opération autant de fois que nécessaire.

.

Choisissez le compte comptable puis cliquez sur le numéro. Vous pouvez à présent renseigner le champ débit ou crédit, puis recommencez l’opération autant de fois que nécessaire.

Cliquez sur valider ![]() pour enregistrer votre opération.

pour enregistrer votre opération.

Exemples d'écritures comptables

Nous introduisons ici quelques cas précis souvent évoqués par les comités sociaux et économiques. Nous supposons que le lecteur possède les connaissances nécessaires pour enregistrer une écriture comptable. Ces cas ne sont que généraux.

Gestion des chèques impayés

Le comité social et économique reçoit un courrier lui informant que le chèque N° ***** a été rejeté pour insuffisance de provision. Le CSE identifie le salarié, et le règlement de l’activité concernée. Il convient donc que le CSE annule dans un premier temps le paiement. Il devra par la suite tenter de récupérer le paiement du salarié.

Annulation du paiement

Il arrive qu'un chèque reçu d'un salarié se révèle sans provision. Il faudra donc au CSE, passer l'écriture comptable pour un chèque sans provision (pour l'annulation du paiement).

Le texte suivant montre les comptes impactés, 50 € étant le montant du chèque impayé et Martin Jean le nom du salarié.

Compte N°4110001 Martin Jean ...... Débit 50 €

Compte N°5120000 Banque ASC .................. Crédit 50 €

Pour contrôler le bon déroulement de la procédure de recouvrement, le comité social et économique peut créer un compte particulier dont l'intitulé sera, par exemple, "clients - chèques impayés".

On utilisera donc une subdivision du compte "416 - clients douteux" comme par exemple, "416 100 - chèques impayés".

Constatation du paiement de l’impayé

Le comité social et économique demande au salarié de régler sa situation. Celui-ci s’exécute.

Lorsque le comité social et économique récupère l’impayé il constate alors le règlement en passant l’écriture inverse.

Si le paiement est en chèque : Compte N°5120000 Banque ASC ... Débit 50 €

Si le paiement est en espèce : Compte N°5310000 Caisse ASC ... Débit 50 €

Compte N°4110001 Martin Jean .................................. Crédit 50€

Paiement d'un salaire

Le comité social et économique peut avoir des salariés.

Les écritures suivantes comptabilisent l’enregistrement comptable du bulletin de Martin Jean.

Il est conseillé de se rapprocher d’un comptable pour cet enregistrement

L'enregistrement comptable du bulletin de paie de Martin Jean

Compte N°64100001 Personnel rémunération Martin Jean Débit ****€ Rémunération brute

Compte N°64510000 Cotisations patronales URSSAF

Compte N°64520000 Cotisations patronales Mutuelles

Compte N°64530000 Cotisations patronales caisses de retraites

Compte N°64540000 Cotisations patronales ASSEDIC

Compte N°64580000 Cotisations patronales autres organismes

Compte N°64582000 Charges provisionnées sur congés payés

Compte N°4310001 Sécurité sociale Martin Jean Crédit ****€ Charges sécurité sociale

Compte N°43150000 Indemnités journalières Sécurité sociale

Compte N°43720000 Caisse Mutuelle

Compte N°43731000 Caisse retraite non cadres

Compte N°43740000 ASSEDIC

Compte N°43780000 Autres organismes sociaux

Compte N°43820000 Charges sociales sur congés payés

Attention : le total du débit et le total du crédit doivent s'équilibrer (même montant).

L'enregistrement comptable du paiement du salaire net

Le CSE effectue le règlement du salaire net par chèque au salarié.

Compte N°4210001 Rémunération Martin Jean ..... Débit ****€ Salaire Net

Compte N°5120000 Banque ASC ........................ Crédit ****€ Salaire Net

Prêt au salarié année N

Le comité social et économique dans sa gestion peut prêter de l’argent au salarié suivant ses propres règles définies auparavant.

Ce cas présente l’emprunt du salarié dans l’année en cours (Année N). L’exemple suivant présente le cas où le salarié emprunte au CSE la somme de 600 €

Il rembourse 100 € par mois.

Constatation de l’emprunt au cours de l’exercice

Compte N°27480001 Prêt Martin Jean ............. Débit 600 €

Compte N°51200000 Banque ASC ........... Crédit 600€

Paiement ou remboursement du salarié mois par mois

Journal BQ (Journal de banque)

Compte N°27400001 Prêt Martin Jean ................ Crédit 100 €

Compte N°51200000 Banque ASC .......... Débit 100 €

Subvention de fonctionnement avec déduction de frais

L’employeur verse au comité social et économique la subvention de fonctionnement. Il déduit directement les frais de téléphone du montant de la subvention du CSE.

Compte N°7420000 Subvention de fonctionnement ..... Crédit ****€

Compte N°62610000 Téléphone ............................. Débit ****€

Compte N°51200000 Banque ASC ............................ Débit ****€

Subvention de fonctionnement avec frais

L’employeur verse au comité social et économique la subvention de fonctionnement plus le remboursement de chèque vacances.

Compte N°7420000 Subvention de fonctionnement ...... Crédit ****€

Compte N°70705801 Chèque vacances ANCV ............. Crédit ****€

Compte N°51200000 Banque ASC ............................. Débit ****€

Subvention, don d’un tiers au CSE

Un tiers (association ou un autre organisme) verse au comité social et économique une somme.

Compte N°7480000 Autres subvention ........ Crédit ****€

Compte N°51200000 Banque ASC .................. Débit ****€

Régularisation d’une remise à la banque

L’exemple suivant constate un écart de 0.30 € entre la remise de chèque du comité social et économique et le montant mentionné sur le relevé bancaire.

Dans le cas d’une erreur de la banque on ne modifie pas le compte de banque, mais on passe l’écart dans le compte de charges ou produits exceptionnel suivant que le montant est inférieur ou supérieur.

Le montant est supérieur à la remise initiale

Compte N°5120000 Banque ASC ........... Débit 0.30 €

Compte N°7718000 Produits exceptionnels ...... Crédit 0.30 €

Le montant est inférieur à la remise initiale

Compte N°51200000 Banque ASC .......... Crédit 0.30€

Compte N°61780000 Charges exceptionnelles .... Débit 0.30 €

Annulation d’une vente

Le comité social et économique vend au salarié une activité, le chèque est encaissé. Pour une raison quelconque le CSE décide d’annuler la vente du salarié et rembourser le montant perçu.

Annulation de la vente

Journal OD

Compte N°41100001 Martin Jean ......... Crédit ****€

Compte N°70700001 Activité concerné ........ Débit ****€

Remboursement du salarié

Journal BQCompte N°41100001 Martin Jean ..... Débit ****€

Compte N°51200000 Banque ASC ........... Crédit ****€

Intérêt du livret

Les intérêts du livret du CSE, constatés à la banque (sur votre relevé bancaire) concernent l’exercice comptable en cours.

Dans ce contexte passez l'écriture manuelle suivante.

Compte N°51210001 Livret ASC ........ Débit ****€

Compte N°76800000 Autre produits financiers ....... Crédit ****€

Les intérêts du livret du CSE, constatés à la banque (sur votre relevé bancaire) concernent l’exercice comptable de l'année dernière.

Souvent les intérêts sont réglés sur l’exercice suivant N+1, par exemple l’année 2020, dans ce cas il convient de constater ces intérêts au 31/12/2019

Au 31/12/2019, on constate les intérêts.

Compte N°46870000 Produits à recevoir ...... Débit ****€

Compte N°76800000 Autre produits financiers.......... Crédit ****€

Au 01/01/2020, on passe l’écriture inverse.

Compte N°46870000 Produits à recevoir ...... Crédit ****€

Compte N°76800000 Autre produits financiers ........ Débit ****€

Le jour du paiement des intérêts par la banque, on passe l'écriture suivante:

Compte N°51210001 Livret ASC ......... Débit ****€

Compte N°76800000 Autre produits financiers ........... Crédit ****€

Facture ou activité en année N-1 payé en N

Il arrive très souvent en début d’exercice de voir sur son relevé bancaire au débit le règlement d’une facture de l’année dernière.

Il convient donc de constater le règlement de celle-ci sur l’année en cours. Plusieurs cas peuvent être rencontrés par le comité social et économique.

ATTENTION : Ces exemples ne concernent que le cas où le CSE ne possède aucun bilan sur l’année N-1. Par expérience le CSE vient de faire l’acquisition du logiciel.

Facture N-1, activité N-1 et paiement N

La facture du fournisseur a été enregistrée l’année dernière. Elle concerne l’activité de la même année. Le CSE effectue le règlement cette année.

Compte N°10610000 Réserve ASC ...... Débit ****€

Compte N°51200000 Banque ASC ............ Crédit ****€

Facture N-1, activité N et paiement N

La facture du fournisseur a été enregistrée l’année dernière. Elle concerne l’activité de cette année. Le CSE a effectué le règlement cette année.

Compte N°60700200 Activité XXXX ... Débit ****€

Compte N°51200000 Banque ASC .............. Crédit ****€

Facture N, activité N-1 et paiement N

La facture du fournisseur est reçue cette année. Elle concerne l’activité de l’année dernière. Le CSE rédige le règlement cette année.

Compte N°10610000 Réserve ASC ........ Débit ****€

Compte N°40100000 Fournisseur XX ............ Crédit ****€

Compte N°40100000 Fournisseur XX ...... Débit ****€

Compte N°51200000 Banque ASC ................ Crédit ****€

Facture payé en chèque vacances

Le comité social et économique paye la facture d’un voyage en chèque vacances.

Il faut donc créer un compte 511***** et enregistré le paiement de la facture.

Compte N°401000.. Fournisseur Voyage ....... Débit ****€

Compte N°511000.. Chèque vacances ............... Crédit ****€

Enregistrement des stocks

Pour les comités sociaux et économiques ou comité d’entreprise, l’écriture comptable concernant l’inventaire des stocks de fin d'exercice est un élément clé du bilan.

Il doit être réalisé à la clôture des comptes puisque le bilan est une photographie du patrimoine du CSE à la fin de l'exercice comptable.

Prenons comme exemple : fin N-1, il y a pour 50 € de tickets cinéma, au bilan le compte 37100000 fait donc apparaître un solde débiteur de 50€ et à la fin de l’année N, il y a 120 € de tickets cinéma.

Annulation des stocks initiaux

Compte N°60310000 Variation des stocks sur achats d’activités .... Débit 50€

Compte N°37100000 Stock d’activités .................................. Crédit 50 €

Constatation des stocks finaux

Compte N°37100000 Stock d’activités .......................... Débit 120 €

Compte N°60310000 Variation des stocks sur achats d’activités ..... Crédit 120 €

Les immobilisations et les amortissements

Une immobilisation est un actif (Imprimante, ordinateur, bureau …) d'utilisation durable pour le comité social et économique. L'amortissement est l'étalement de son coût sur sa durée d'utilisation.

On peut décider d’enregistrer certains achats destinés à être utilisés de façon durable en immobilisations et non en charges directement. L’avantage est d’étaler un achat sur plusieurs années au

niveau des charges et donc du résultat.

Les immobilisations (matériels informatique, outils, véhicules...) ont une durée de vie limitée dans le temps. Elles perdent de leur valeur en fonction des années d'utilisation.

L'amortissement permet de constater cette usure (perte de valeur) au fur et à mesure des années.

On distingue plusieurs modes d'amortissement. Le plus simple consiste à répartir uniformément le coût d'achat de l'immobilisation en fonction des années d'utilisation :

il s'agit de l'amortissement linéaire.

Pour les comités sociaux et économiques, cela concerne essentiellement les immobilisations corporelles (meuble, véhicule, matériel, éventuellement local ou terrains) dans les comptes 20 et 21 et

les immobilisations financières dans les comptes 26 et 27.

Afin de pouvoir déduire le coût d’achat des immobilisations corporelles du résultat, on calcule suivant le temps d’utilisation estimé un amortissement annuel qui sera enregistré en charge dans les

comptes 68 au débit et 28 au crédit.

Tableau des immobilisations

Chauffage sanitaire, aménagements intérieurs 10 ans

Peintures, papiers-peints 3 ans

Revêtements de sols 5 ans

Mobilier 10 ans

Photocopieur 5 ans

Téléphone, répondeur 3 ans

Ordinateur 3 ans

Logiciels 1 an

Voiture 5 ans

Enregistrement de la facture

Le cas d'un bien mobilier:

Compte N°218XXXXX Immobilisations corporelles .... Débit ***** €

Compte N°40100XXX Fournisseur de mobilier ............ Crédit ***** €

Calcul de l’amortissement

Valeur Hors taxe de l’achat / durée de l’amortissement

La première annuité de l’amortissement sera calculé au prorata du nombre de jours restant jusqu’à la fin de l’exercice comptable.

Ecriture de l’amortissement

Compte N°68110000 Dotations aux amortissements ........ Débit ***** €

Compte N°28140000 Amortissement du mobilier ................ Crédit **** €

Exemple

Prenons un exemple : achat d’une table de réunion pour le comité social et économique d’un montant de 600€ le 1er juillet 2014.

Le comité social et économique décide que la table sera immobilisée pendant 5 ans.

Enregistrement de la facture

Compte N°21840000 Mobilier ............. Débit 600 €

Compte N°40100XXX Fournisseur de mobilier ....... Crédit 600 €

La table étant immobilisée pour 5 ans, nous allons calculer la dotation annuelle d’amortissement : 600 / 5 ans =120.

Pour l’année en cours, comme la table a été achetée au 01/07 de l'année en cours, la dotation sera au prorata du nombre de mois sur l’année, soit 120* 6/12 = 60.

Au 31/12/14 nous passerons l’écriture suivante :

Ecriture de l’amortissement 1ere année

Compte N°68110000 dotations aux amortissements ........... Débit 60 €

Compte N°28140000 Amortissement du mobilier ....................... Crédit 60 €.

Ecriture de l’amortissement les 4 années suivantes

Compte N°68110000 dotations aux amortissements ....... Débit 120 €

Compte N°28140000 Amortissement du mobilier .................... Crédit 120 €.

Ecriture de l’amortissement dernière année

Compte N°68110000 dotations aux amortissements ....... Débit 60 €

Compte N°28140000 Amortissement du mobilier ..................... Crédit 60 €.

Revente d’un bien en cours d’amortissement

Que se passe-t-il si vous vendez la table le 4 ans plus tard ?

On calcule la valeur nette comptable (VNC) de la table

VNC= Valeur Hors taxe de l’achat - Amortissements cumulés

Calcul VNC pour notre exemple : achat 600 €, amortissements cumulés (de 4 ans) : 60 + 120 + 120 +120 = 420,

la VNC est égale à : 600 – 420 = 180 €.

Si vous revendez la table 200€, voici l’écriture de sortie de la table.

Enregistrement de sortie de la table :

Compte N°28140000 Amortissement du mobilier ..... Débit 420 €.

Compte N°67520000 VNC des immobilisations ....... Débit 180 €

Compte N°21840000 Mobilier .............................. Crédit 600 €

Enregistrement de la vente :

Compte N°77520000 Produits des cessions d’immobilisation ........... Crédit 200 €

Compte N°512000000 Banque ASC ................................. Débit 200 €

Conclusion

En conclusion, ces écritures ne sont que des informations, Pronis Loisirs ne pourra être tenu pour responsable en cas d'erreur.

Dans tout les cas Pronis loisirs passe 99% de ses écritures automatiquement.